¬Ý

¬Ý

¬Ý

C√πng v·ªõi s·ª± ph√°t tri·ªÉn c·ªßa khoa h·ªçc c√¥ng ngh·ªá, th∆∞∆°ng m·∫°i ƒëi·ªán t·ª≠ tr·ªü th√Ýnh lƒ©nh v·ª±c kinh t·∫ø quan tr·ªçng t·∫°i nhi·ªÅu qu·ªëc gia b·ªüi s·ª± ∆∞u vi·ªát c·ªßa n√≥ nh∆∞ ti·∫øt ki·ªám th·ªùi gian, giao d·ªãch thu·∫≠n ti·ªán v√Ý chi ph√≠ ƒë∆∞·ª£c t·ªëi ∆∞u. Do ƒë√¢y l√Ý m·ªôt lƒ©nh v·ª±c c√≤n kh√° m·ªõi ƒë·ªëi v·ªõi Vi·ªát Nam, v√¨ v·∫≠y c√¥ng t√°c qu·∫£n l√Ω n√≥i chung ƒëang g·∫∑p kh√¥ng √≠t kh√≥ khƒÉn, ƒë·∫∑c bi·ªát l√Ý c√¥ng t√°c qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi th∆∞∆°ng m·∫°i ƒëi·ªán t·ª≠.

M·∫∑c d√π hi·ªán nay Nh√Ý n∆∞·ªõc ƒë√£ c√≥ c√°c quy ƒë·ªãnh ph√°p lu·∫≠t v·ªÅ thu·∫ø kh√° bao qu√°t ƒë·ªëi v·ªõi lo·∫°i h√¨nh th∆∞∆°ng m·∫°i ƒëi·ªán t·ª≠ n√Ýy, tuy nhi√™n, v·∫´n c·∫ßn ph·∫£i c√≥ nh·ªØng ƒëi·ªÅu ch·ªânh v·ªÅ qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi th∆∞∆°ng m·∫°i ƒëi·ªán t·ª≠ v√Ý ƒë·∫£m b·∫£o c∆° s·ªü ph√°p l√Ω cho vi·ªác thu thu·∫ø.

¬Ý

Thực trạng quản lý thuế thương mại điện tử tại Việt Nam

¬Ý

I.¬ÝT·ªëc ƒë·ªô ph√°t tri·ªÉn c·ªßa th∆∞∆°ng m·∫°i ƒëi·ªán t·ª≠ t·∫°i Vi·ªát Nam

¬Ý

Nh·ªØng nƒÉm g·∫ßn ƒë√¢y, Vi·ªát Nam lu√¥n ƒë∆∞·ª£c x·∫øp v√Ýo top nh·ªØng n∆∞·ªõc c√≥ th·ªã tr∆∞·ªùng th∆∞∆°ng m·∫°i ƒëi·ªán t·ª≠ (TMƒêT) ph√°t tri·ªÉn nhanh nh·∫•t to√Ýn c·∫ßu. D·ª± b√°o ƒë·∫øn nƒÉm 2020 quy m√¥ th·ªã tr∆∞·ªùng TMƒêT Vi·ªát Nam c√≥ th·ªÉ ƒë·∫°t 10 t·ª∑ USD.

Th·ªùi gian qua, nhi·ªÅu lo·∫°i h√¨nh kinh doanh v√Ý c√°c doanh nghi·ªáp (DN) TMƒêT c√≥ t√™n tu·ªïi l·ªõn tr√™n th·∫ø gi·ªõi ƒë·ªÅu ƒë√£ xu·∫•t hi·ªán t·∫°i Vi·ªát Nam nh∆∞: Google, Facebook, Yahoo... v√Ý ƒë·∫∑c bi·ªát trong th·ªùi gian g·∫ßn ƒë√¢y, ƒë√£ xu·∫•t hi·ªán nhi·ªÅu m√¥ h√¨nh kinh doanh m·ªõi nh∆∞ cung c·∫•p c√°c d·ªãch v·ª• k·∫øt n·ªëi v·∫≠n t·∫£i (Uber, Grab...), ƒë·∫∑t ph√≤ng tr·ª±c tuy·∫øn kh√°ch s·∫°n Agoda, Traveloka, Booking, c√°c ho·∫°t ƒë·ªông kinh t·∫ø chia s·∫ª tr√™n n·ªÅn t·∫£ng s·ªë...

Giao d·ªãch TMƒêT bao g·ªìm giao d·ªãch gi·ªØa c√°c DN, c√¥ng ty v·ªõi kh√°ch h√Ýng (B2C), gi·ªØa DN v·ªõi DN (B2B) th√¥ng qua m·∫°ng x√£ h·ªôi, trang mua s·∫Øm c√° nh√¢n, c·ª≠a h√Ýng ·ª©ng d·ª•ng‚Ķ

¬Ý

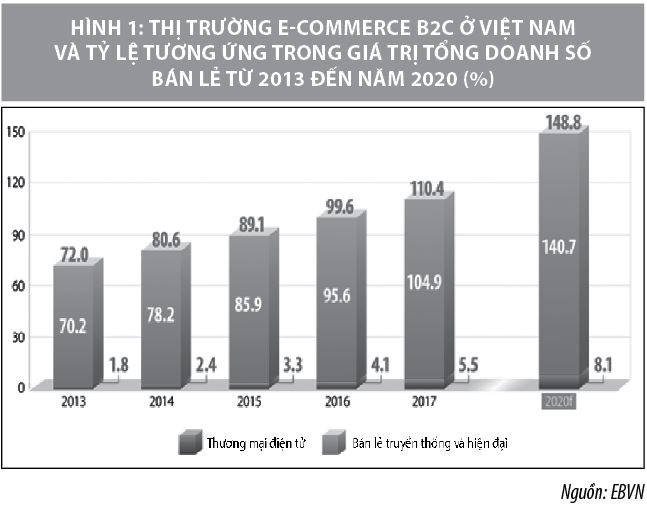

Theo C·ª•c TMƒêT v√Ý c√¥ng ngh·ªá th√¥ng tin - B·ªô C√¥ng Th∆∞∆°ng, ho·∫°t ƒë·ªông giao d·ªãch TMƒêT B2C ·ªü Vi·ªát Nam ƒë∆∞·ª£c ƒë√°nh gi√° l√Ý m·ªôt trong nh·ªØng th·ªã tr∆∞·ªùng c√≥ t·ªëc ƒë·ªô tƒÉng tr∆∞·ªüng nhanh nh·∫•t khu v·ª±c ƒê√¥ng Nam √Å, v·ªõi ch·ªâ s·ªë CAGR (t·ªëc ƒë·ªô tƒÉng tr∆∞·ªüng h√Ýng nƒÉm k√©p) giai ƒëo·∫°n t·ª´ nƒÉm 2013 - 2017 l√Ý 32,3%, v·ªõi kh·ªëi l∆∞·ª£ng kho·∫£ng 5,5 t·ª∑ euro v√Ýo nƒÉm 2017. Th·ªã tr∆∞·ªùng Vi·ªát Nam d·ª± b√°o ti·∫øp t·ª•c tƒÉng tr∆∞·ªüng m·∫°nh v·ªõi CARG kho·∫£ng 14% trong giai ƒëo·∫°n 2017 - 2020, chi·∫øm kho·∫£ng 5,2% t·ªïng doanh s·ªë b√°n l·∫ª.

S·ª± chuy·ªÉn ƒë·ªïi t·ª´ h√¨nh th·ª©c b√°n l·∫ª truy·ªÅn th·ªëng sang vi·ªác kinh doanh tr·ª±c tuy·∫øn l√Ý xu h∆∞·ªõng kh√¥ng th·ªÉ tr√°nh kh·ªèi, cho d√π th·ªã ph·∫ßn TMƒêT ·ªü Vi·ªát Nam c√≤n t∆∞∆°ng ƒë·ªëi nh·ªè so v·ªõi c√°c n∆∞·ªõc ·ªü khu v·ª±c v√Ý tr√™n th·∫ø gi·ªõi.

Hai ƒëi·ªÉm l·ª£i th·∫ø n·ªïi b·∫≠t c·ªßa TMƒêT Vi·ªát Nam l√Ý c√≥ t·ª∑ l·ªá th√¢m nh·∫≠p ƒëi·ªán tho·∫°i th√¥ng minh (smartphone) cao v√Ý l∆∞·ª£ng d√¢n s·ªë tr·∫ª am hi·ªÉu k·ªπ thu·∫≠t s·ªë, g·ªìm th·∫ø h·ªá Millennial (sinh gi·ªØa nƒÉm 1981 v√Ý 1996) v√Ý th·∫ø h·ªá Z (sinh gi·ªØa nƒÉm 1997 v√Ý 2010).

Nh·∫≠n th·ª©c ƒë∆∞·ª£c ti·ªÅm nƒÉng ph√°t tri·ªÉn TMƒêT t·∫°i Vi·ªát Nam, nhi·ªÅu c√¥ng ty trong v√Ý ngo√Ýi n∆∞·ªõc ƒë√£ nhanh ch√≥ng ƒë·∫ßu t∆∞ v√Ýo lƒ©nh v·ª±c n√Ýy ƒë·ªÉ t·ªëi ƒëa h√≥a l·ª£i √≠ch ti·∫øp c·∫≠n s·ªõm. Do ƒë√≥, th·ªã tr∆∞·ªùng TMƒêT ·ªü Vi·ªát Nam ƒë∆∞·ª£c¬Ý ƒë√°nh gi√° l√Ý nƒÉng ƒë·ªông, mang t√≠nh c·∫°nh tranh cao v√Ý kh√¥ng c√≥ b·∫•t c·ª© DN c√≥ th·ªÉ ho√Ýn to√Ýn chi·∫øm lƒ©nh ƒë∆∞·ª£c th·ªã tr∆∞·ªùng.

¬Ý

Th·ª±c t·∫ø cho th·∫•y, ho·∫°t ƒë·ªông TMƒêT r·∫•t ƒëa d·∫°ng, ph·∫°m vi kinh doanh r·ªông, c√≥ nhi·ªÅu thay ƒë·ªïi nhanh ch√≥ng v√Ý ƒë·∫∑t ra nhi·ªÅu v·∫•n ƒë·ªÅ ƒë·ªëi v·ªõi c√¥ng t√°c qu·∫£n l√Ω nh√Ý n∆∞·ªõc v·ªÅ n·ªôi dung n√Ýy, trong ƒë√≥ c√¥ng t√°c qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi TMƒêT (bao g·ªìm c·∫£ c√°c ho·∫°t ƒë·ªông TMƒêT xuy√™n bi√™n gi·ªõi) kh√¥ng ch·ªâ l√Ý b√Ýi to√°n kh√≥ m√Ý c√≤n l√Ý th√°ch th·ª©c ƒë·ªëi v·ªõi c√¥ng t√°c qu·∫£n l√Ω thu·∫ø c·ªßa nhi·ªÅu qu·ªëc gia.

¬Ý

II. Chính sách thuế đối với thương mại điện tử ở Việt Nam

¬Ý

Trong nh·ªØng nƒÉm qua, c√°c quy ƒë·ªãnh ph√°p lu·∫≠t v·ªÅ thu·∫ø c·ªßa Vi·ªát Nam ƒë√£ ƒë∆∞·ª£c ki·ªán to√Ýn v√Ý c√≥ t√≠nh bao qu√°t, ƒëi·ªÅu ch·ªânh ƒë·ªëi v·ªõi TMƒêT ngay t·ª´ khi ho·∫°t ƒë·ªông n√Ýy m·ªõi ra ƒë·ªùi, ƒë·∫£m b·∫£o c∆° s·ªü ph√°p l√Ω cho vi·ªác thu thu·∫ø, c·ª• th·ªÉ nh∆∞:

¬Ý

1. Thu·∫ø gi√° tr·ªã gia tƒÉng (GTGT):¬ÝTheo quy ƒë·ªãnh t·∫°i ƒêi·ªÅu 2 v√Ý ƒêi·ªÅu 3 Lu·∫≠t thu·∫ø GTGT nƒÉm 1997; ƒêi·ªÅu 3 v√Ý ƒêi·ªÅu 4 Lu·∫≠t thu·∫ø GTGT nƒÉm 2008 (ƒë√£ ƒë∆∞·ª£c s·ª≠a ƒë·ªïi, b·ªï sung v√Ýo c√°c nƒÉm 2014, 2015 v√Ý 2016) v√Ý c√°c vƒÉn b·∫£n h∆∞·ªõng d·∫´n th√¨ c√°c h√Ýng h√≥a, d·ªãch v·ª• s·ª≠ d·ª•ng cho s·∫£n xu·∫•t, kinh doanh v√Ý ti√™u d√πng t·∫°i Vi·ªát Nam l√Ý ƒë·ªëi t∆∞·ª£ng ch·ªãu thu·∫ø GTGT; T·ªï ch·ª©c, c√° nh√¢n s·∫£n xu·∫•t, kinh doanh h√Ýng h√≥a, d·ªãch v·ª• ch·ªãu thu·∫ø v√Ý t·ªï ch·ª©c, c√° nh√¢n kh√°c nh·∫≠p kh·∫©u h√Ýng h√≥a ch·ªãu thu·∫ø (g·ªçi chung l√Ý ng∆∞·ªùi nh·∫≠p kh·∫©u) l√Ý ƒë·ªëi t∆∞·ª£ng n·ªôp thu·∫ø GTGT.

Do ƒë√≥, c√°c h√Ýng h√≥a, d·ªãch v·ª• s·ª≠ d·ª•ng t·∫°i Vi·ªát Nam ƒë∆∞·ª£c mua, b√°n th√¥ng qua lo·∫°i h√¨nh TMƒêT t·ª´ c√°c trang m·∫°ng ƒëi·ªán t·ª≠ ƒë·∫∑t t·∫°i Vi·ªát Nam hay t·∫°i c√°c qu·ªëc gia kh√°c th√¨ ng∆∞·ªùi b√°n ƒë·ªÅu ph·∫£i k√™ khai v√Ý n·ªôp thu·∫ø GTGT theo quy ƒë·ªãnh.

¬Ý

2. Thu·∫ø thu nh·∫≠p doanh nghi·ªáp (TNDN):¬ÝT·∫°i ƒêi·ªÅu 2 v√Ý ƒêi·ªÅu 3 c√°c Lu·∫≠t Thu·∫ø TNDN nƒÉm 2003, Lu·∫≠t Thu·∫ø TNDN nƒÉm 2008 ƒë√£ quy ƒë·ªãnh r√µ t·ªï ch·ª©c, c√° nh√¢n s·∫£n xu·∫•t, kinh doanh h√Ýng h√≥a, d·ªãch v·ª• c√≥ thu nh·∫≠p ƒë·ªÅu ph·∫£i n·ªôp thu·∫ø TNDN.

C·ª• th·ªÉ: DN Vi·ªát Nam n·ªôp thu·∫ø ƒë·ªëi v·ªõi thu nh·∫≠p ch·ªãu thu·∫ø ph√°t sinh t·∫°i Vi·ªát Nam v√Ý thu nh·∫≠p ch·ªãu thu·∫ø ph√°t sinh ngo√Ýi Vi·ªát Nam; DN n∆∞·ªõc ngo√Ýi c√≥ c∆° s·ªü th∆∞·ªùng tr√∫ t·∫°i Vi·ªát Nam n·ªôp thu·∫ø ƒë·ªëi v·ªõi thu nh·∫≠p ch·ªãu thu·∫ø ph√°t sinh t·∫°i Vi·ªát Nam c√≥ ho·∫∑c kh√¥ng li√™n quan ƒë·∫øn ho·∫°t ƒë·ªông c·ªßa c∆° s·ªü th∆∞·ªùng tr√∫ ƒë√≥ v√Ý thu nh·∫≠p ch·ªãu thu·∫ø ph√°t sinh ngo√Ýi Vi·ªát Nam li√™n quan ƒë·∫øn ho·∫°t ƒë·ªông c·ªßa c∆° s·ªü th∆∞·ªùng tr√∫ ƒë√≥; DN n∆∞·ªõc ngo√Ýi kh√¥ng c√≥ c∆° s·ªü th∆∞·ªùng tr√∫ t·∫°i Vi·ªát Nam n·ªôp thu·∫ø ƒë·ªëi v·ªõi thu nh·∫≠p ch·ªãu thu·∫ø ph√°t sinh t·∫°i Vi·ªát Nam.

V·ªÅ c√°ch x√°c ƒë·ªãnh s·ªë thu·∫ø ph·∫£i n·ªôp c≈©ng nh∆∞ ph∆∞∆°ng ph√°p thu thu·∫ø, Lu·∫≠t Thu·∫ø GTGT, Lu·∫≠t Thu·∫ø TNDN v√Ý c√°c vƒÉn b·∫£n h∆∞·ªõng d·∫´n ƒë√£ c√≥ quy ƒë·ªãnh ph√π h·ª£p v·ªõi t·ª´ng lo·∫°i ƒë·ªëi t∆∞·ª£ng, trong ƒë√≥ ƒë·ªÉ t·∫°o thu·∫≠n l·ª£i cho ho·∫°t ƒë·ªông khai, n·ªôp thu·∫ø c≈©ng nh∆∞ ph√π h·ª£p v·ªõi th√¥ng l·ªá qu·ªëc t·∫ø, ƒë·ªëi v·ªõi tr∆∞·ªùng h·ª£p DN n∆∞·ªõc ngo√Ýi c√≥ ho·∫°t ƒë·ªông kinh doanh ph√°t sinh thu nh·∫≠p t·∫°i Vi·ªát Nam nh∆∞ng kh√¥ng th√Ýnh l·∫≠p ph√°p nh√¢n, kh√¥ng th·ª±c hi·ªán ch·∫ø ƒë·ªô k·∫ø to√°n, ch·ª©ng t·ª´ theo ph√°p lu·∫≠t c·ªßa Vi·ªát Nam th·ª±c hi·ªán vi·ªác x√°c ƒë·ªãnh s·ªë thu·∫ø ph·∫£i n·ªôp (thu·∫ø GTGT, thu·∫ø TNDN) theo t·ª∑ l·ªá %/doanh thu v√Ý t·ªï ch·ª©c Vi·ªát Nam c√≥ tr√°ch nhi·ªám kh·∫•u tr·ª´ ti·ªÅn thu·∫ø c·ªßa DN n∆∞·ªõc ngo√Ýi t·ª´ s·ªë ti·ªÅn chi tr·∫£ cho DN n∆∞·ªõc ngo√Ýi v√Ý n·ªôp s·ªë ti·ªÅn thu·∫ø n√Ýy v√Ýo NSNN.

¬Ý

3. Thu·∫ø thu nh·∫≠p c√° nh√¢n (TNCN):¬ÝTheo quy ƒë·ªãnh t·∫°i ƒêi·ªÅu 2 v√Ý ƒêi·ªÅu 3 Lu·∫≠t Thu·∫ø TNCN nƒÉm 2007 (ƒë∆∞·ª£c s·ª≠a ƒë·ªïi, b·ªï sung c√°c nƒÉm 2012 v√Ý 2014), ƒë·ªëi t∆∞·ª£ng n·ªôp thu·∫ø TNCN l√Ý c√° nh√¢n c∆∞ tr√∫ c√≥ thu nh·∫≠p thu·ªôc di·ªán ch·ªãu thu·∫ø quy ƒë·ªãnh ph√°t sinh trong v√Ý ngo√Ýi l√£nh th·ªï Vi·ªát Nam v√Ý c√° nh√¢n kh√¥ng c∆∞ tr√∫ c√≥ thu nh·∫≠p thu·ªôc di·ªán ch·ªãu thu·∫ø ph√°t sinh trong l√£nh th·ªï Vi·ªát Nam.

Nh∆∞ v·∫≠y, c√° nh√¢n c√¥ng d√¢n Vi·ªát Nam hay c√° nh√¢n n∆∞·ªõc ngo√Ýi ph√°t sinh thu nh·∫≠p t·ª´ c√°c giao d·ªãch TMƒêT t·∫°i Vi·ªát Nam v√Ý t·∫°i c√°c trang m·∫°ng c·ªßa Vi·ªát Nam c≈©ng nh∆∞ c√°c trang m·∫°ng qu·ªëc t·∫ø ƒë·ªÅu ph·∫£i k√™ khai v√Ý n·ªôp thu·∫ø TNCN.

¬Ý

4. C√°c ch·ªß th·ªÉ n∆∞·ªõc ngo√Ýi kinh doanh tr√™n l√£nh th·ªï Vi·ªát Nam:¬ÝLu·∫≠t Qu·∫£n l√Ω thu·∫ø nƒÉm 2007 (ƒë∆∞·ª£c s·ª≠a ƒë·ªïi, b·ªï sung c√°c nƒÉm 2012, 2014 v√Ý 2016)¬Ýƒë√£ c√≥ quy ƒë·ªãnh c√°c ch·ªß th·ªÉ kinh doanh tr√™n l√£nh th·ªï Vi·ªát Nam ƒë·ªÅu ph·∫£i ƒëƒÉng k√Ω, khai thu·∫ø tr∆∞·ªõc khi b·∫Øt ƒë·∫ßu ti·∫øn h√Ýnh c√°c ho·∫°t ƒë·ªông kinh doanh.

¬Ý

¬Ý

¬Ý

DN n∆∞·ªõc ngo√Ýi kh√¥ng c√≥ c∆° s·ªü th∆∞·ªùng tr√∫ t·∫°i Vi·ªát Nam ho·∫∑c c√° nh√¢n n∆∞·ªõc ngo√Ýi kh√¥ng c∆∞ tr√∫ t·∫°i Vi·ªát Nam cung c·∫•p d·ªãch v·ª•, h√Ýng ho√° c√≥ k√®m theo d·ªãch v·ª• v√Ýo Vi·ªát Nam cho t·ªï ch·ª©c, c√° nh√¢n trong n∆∞·ªõc th√¨ t·ªï ch·ª©c, c√° nh√¢n trong n∆∞·ªõc s·∫Ω ph·∫£i kh·∫•u tr·ª´ ti·ªÅn thu·∫ø c·ªßa DN, c√° nh√¢n n∆∞·ªõc ngo√Ýi v√Ý khai, n·ªôp s·ªë ti·ªÅn thu·∫ø n√Ýy.

Tr∆∞·ªùng h·ª£p t·ªï ch·ª©c, c√° nh√¢n trong n∆∞·ªõc kh√¥ng kh·∫•u tr·ª´ ti·ªÅn thu·∫ø c·ªßa t·ªï ch·ª©c, c√° nh√¢n n∆∞·ªõc ngo√Ýi th√¨ t·ªï ch·ª©c, c√° nh√¢n trong n∆∞·ªõc ph·∫£i ch·ªãu tr√°ch nhi·ªám th·ª±c hi·ªán nghƒ©a v·ª• thu·∫ø c·ªßa t·ªï ch·ª©c, c√° nh√¢n n∆∞·ªõc ngo√Ýi.

CƒÉn c·ª© c√°c quy ƒë·ªãnh c·ªßa ph√°p lu·∫≠t v√Ý t√¨nh h√¨nh th·ª±c ti·ªÖn ho·∫°t ƒë·ªông trong lƒ©nh v·ª±c TMƒêT, B·ªô T√Ýi ch√≠nh ƒë√£ ch·ªâ ƒë·∫°o c∆° quan Thu·∫ø th·ª±c hi·ªán c√°c ch√≠nh s√°ch thu·∫ø v√Ý c√¥ng t√°c qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi TMƒêT ph√π h·ª£p v·ªõi t·ª´ng lo·∫°i h√¨nh ho·∫°t ƒë·ªông, t·ª´ng m√¥ h√¨nh ho·∫°t ƒë·ªông kinh doanh TMƒêT.

¬Ý

III. Những hạn chế về quản lý thuế đối với thương mại điện tử

¬Ý

H·ªá th·ªëng lu·∫≠t ph√°p li√™n quan ƒë·∫øn qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi lƒ©nh v·ª±c TMƒêT c·ªßa Vi·ªát Nam ƒë√£ ƒë∆∞·ª£c quy ƒë·ªãnh kh√° ƒë·∫ßy ƒë·ªß. Tuy nhi√™n, th·ª±c ti·ªÖn cho th·∫•y, c√¥ng t√°c qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi m·ªôt s·ªë ho·∫°t ƒë·ªông TMƒêT nh∆∞ tr∆∞·ªùng h·ª£p c√°c c√¥ng ty c√≥ tr·ª• s·ªü t·∫°i n∆∞·ªõc ngo√Ýi kinh doanh ƒë·∫∑t ph√≤ng kh√°ch s·∫°n t·∫°i Vi·ªát Nam theo h√¨nh th·ª©c tr·ª±c tuy·∫øn (Agoda, Traveloka, Booking, Expedia...) ƒë√£ b·ªôc l·ªô nh·ªØng h·∫°n ch·∫ø c·∫ßn s·ªõm c√≥ gi·∫£i ph√°p kh·∫Øc ph·ª•c. C·ª• th·ªÉ:

¬Ý

1.¬ÝPh·∫ßn l·ªõn c√°c t·ªï ch·ª©c, c√° nh√¢n kinh doanh TMƒêT t·∫°i Vi·ªát Nam kh√¥ng ti·∫øn h√Ýnh ƒëƒÉng k√Ω kinh doanh n√™n c∆° quan nh√Ý n∆∞·ªõc kh√≥ theo d√µi, qu·∫£n l√Ω, x√°c ƒë·ªãnh ƒë·ªëi t∆∞·ª£ng.

ƒê·∫∑c bi·ªát l√Ý ƒë·ªëi v·ªõi lo·∫°i h√¨nh qu·∫£ng c√°o tr·ª±c tuy·∫øn, b√°n h√Ýng qua m·∫°ng x√£ h·ªôi (nh∆∞ th√¥ng qua Google, Facebook, Zalo...). Trong ƒë√≥, c√°c h√Ýnh vi m√Ý DN (nh∆∞ Google, Yahoo‚Ķ) vi ph·∫°m th∆∞·ªùng kh√¥ng k√™ khai ho·∫∑c k√™ khai sai doanh thu thu·∫ø GTGT; Kh√¥ng k√™ khai thu·∫ø nh√Ý th·∫ßu ƒë·ªëi v·ªõi d·ªãch v·ª• c·ªßa m·ªôt s·ªë c√¥ng ty ƒëa qu·ªëc gia c√≥ ph√°t sinh d·ªãch v·ª• ·ªü Vi·ªát Nam.

Ngo√Ýi ra, ho·∫°t ƒë·ªông b√°n h√Ýng tr·ª±c tuy·∫øn qua m·∫°ng x√£ h·ªôi c·ªßa c√°c t·ªï ch·ª©c, c√° nh√¢n hi·ªán nay ƒëang b√πng ph√°t nhanh ch√≥ng, trong khi c∆° quan qu·∫£n l√Ω l·∫°i thi·∫øu ch·∫ø t√Ýi ƒë·ªÉ ti·∫øn h√Ýnh thu thu·∫ø kinh doanh khi ph√°t sinh giao d·ªãch bu√¥n b√°n.

¬Ý

2.¬ÝNhi·ªÅu t·ªï ch·ª©c, c√° nh√¢n kinh doanh s·ª≠ d·ª•ng t√Ýi kho·∫£n c√° nh√¢n ƒë·ªÉ thanh to√°n c√°c kho·∫£n ph√≠ d·ªãch v·ª• n∆∞·ªõc ngo√Ýi kh√¥ng k√™ khai doanh thu t√≠nh thu·∫ø. Trong ƒë√≥, m·ªôt b·ªô ph·∫≠n kh√° l·ªõn c√°c t·ªï ch·ª©c, c√° nh√¢n s·ª≠ d·ª•ng website ƒë·ªÉ qu·∫£ng b√° s·∫£n ph·∫©m, h√Ýng h√≥a, b√°n tr·ª±c ti·∫øp cho ng∆∞·ªùi ti√™u d√πng l√Ý c√° nh√¢n kh√¥ng xu·∫•t h√≥a ƒë∆°n b√°n h√Ýng, kh√¥ng k√™ khai doanh thu t√≠nh thu·∫ø GTGT v√Ý thu·∫ø thu nh·∫≠p DN.

¬Ý

3. M·ªôt s·ªë ho·∫°t ƒë·ªông TMƒêT ch∆∞a c√≥ trong danh m·ª•c ng√Ýnh ngh·ªÅ kinh doanh, h∆°n n·ªØa c√≤n c√≥ ho·∫°t ƒë·ªông TMƒêT ƒëang trong t√¨nh tr·∫°ng tranh c√£i thu·ªôc v√Ýo lo·∫°i h√¨nh kinh doanh n√Ýo, d·∫´n ƒë·∫øn kh√≥ khƒÉn trong vi·ªác x√°c ƒë·ªãnh b·∫£n ch·∫•t, lo·∫°i h√¨nh ƒë·ªÉ ƒë√°nh thu·∫ø ho·∫°t ƒë·ªông kinh doanh, trong khi t√πy theo lo·∫°i h√¨nh ho·∫°t ƒë·ªông m√Ý c∆° quan qu·∫£n l√Ω thu·∫ø √°p d·ª•ng c√°c m·ª©c thu·∫ø kh√°c nhau.

Th·ª±c t·∫ø cho th·∫•y, ƒë√£ xu·∫•t hi·ªán nhi·ªÅu c√° nh√¢n th·ª±c hi·ªán c√°c giao d·ªãch mua b√°n ti·ªÅn ‚Äú·∫£o‚Äù, chuy·ªÉn nh∆∞·ª£ng c√°c v·∫≠t ph·∫©m ‚Äú·∫£o‚Äù trong game hay cho thu√™ ·ª©ng d·ª•ng ƒë·ªÉ ƒë·∫∑t qu·∫£ng c√°o tr·ª±c tuy·∫øn c√≥ doanh thu l√™n ƒë·∫øn h√Ýng ch·ª•c t·ª∑ ƒë·ªìng, th·∫≠m ch√≠ h√Ýng trƒÉm t·ª∑ ƒë·ªìng nh∆∞ng kh√¥ng k√™ khai, n·ªôp thu·∫ø ƒë·∫ßy ƒë·ªß.

¬Ý

4.¬ÝV·∫•n ƒë·ªÅ x√°c ƒë·ªãnh doanh thu, thu nh·∫≠p c·ªßa c√°c ƒë·ªëi t∆∞·ª£ng kinh doanh TMƒêT g·∫∑p kh√≥ khƒÉn. Hi·ªán nay, c√¥ng t√°c qu·∫£n l√Ω TMƒêT ch∆∞a c√≥ c√°c c√¥ng c·ª• ƒë·ªÉ ki·ªÉm so√°t, theo d√µi l∆∞·ª£ng h√Ýng h√≥a c≈©ng nh∆∞ doanh thu ph√°t sinh t·ª´ c√°c ho·∫°t ƒë·ªông n√Ýy.

¬Ý

Vi·ªác x√°c ƒë·ªãnh doanh thu ch·ªß y·∫øu d·ª±a tr√™n h√≥a ƒë∆°n b√°n h√Ýng v√Ý n·ªôi dung giao d·ªãch thanh to√°n. Th·ª±c t·∫ø, nhi·ªÅu ƒë·ªëi t∆∞·ª£ng kinh doanh TMƒêT khi cung c·∫•p h√Ýng h√≥a, d·ªãch v·ª• kh√¥ng xu·∫•t h√≥a ƒë∆°n ho·∫∑c xu·∫•t h√≥a ƒë∆°n kh√¥ng ƒë√∫ng th·ª±c t·∫ø; Th·ª±c hi·ªán ph∆∞∆°ng th·ª©c thanh to√°n b·∫±ng ti·ªÅn m·∫∑t l√Ý ch·ªß y·∫øu, ho·∫∑c n·∫øu thanh to√°n qua ng√¢n h√Ýng th√¨ s·ª≠ d·ª•ng c√°c t√Ýi kho·∫£n ng√¢n h√Ýng kh√¥ng ƒëƒÉng k√Ω v·ªõi c∆° quan Thu·∫ø.

Trong khi ƒë√≥, ph√°p lu·∫≠t c≈©ng ch∆∞a c√≥ quy ƒë·ªãnh v·ªÅ tr√°ch nhi·ªám c·ªßa ng√¢n h√Ýng trong vi·ªác cung c·∫•p th√¥ng tin giao d·ªãch thanh to√°n TMƒêT, tr√°ch nhi·ªám c·ªßa c√°c ƒë∆°n v·ªã cho thu√™ m√°y ch·ªß v·ªÅ cung c·∫•p th√¥ng tin c√°c DN v·∫≠n h√Ýnh c√°c trang m·∫°ng c√≥ ho·∫°t ƒë·ªông kinh doanh TMƒêT..., n√™n c∆° quan Thu·∫ø c√≤n g·∫∑p kh√≥ khƒÉn trong qu·∫£n l√Ω k√™ khai, x√°c ƒë·ªãnh doanh thu c·ªßa c√°c ƒë·ªëi t∆∞·ª£ng kinh doanh TMƒêT.¬Ý

¬ÝTMƒêT c√≥ nh·ªØng t√≠nh ch·∫•t ƒë·∫∑c th√π nh∆∞ quy m√¥ ho·∫°t ƒë·ªông r·ªông tr√™n m√¥i tr∆∞·ªùng internet c√≥ t√≠nh phi bi√™n gi·ªõi, d·ªÖ d√Ýng thay ƒë·ªïi, che d·∫•u ho·∫∑c x√≥a d·ªØ li·ªáu giao d·ªãch. V√¨ v·∫≠y, v·∫•n ƒë·ªÅ qu·∫£n l√Ω thu thu·∫ø l√Ý kh√° kh√≥ khƒÉn ƒë·ªëi v·ªõi c√°c giao d·ªãch TMƒêT xuy√™n bi√™n gi·ªõi v√≠ d·ª• nh∆∞ tr∆∞·ªùng h·ª£p cung c·∫•p d·ªãch v·ª• ƒë·∫∑t ph√≤ng tr·ª±c tuy·∫øn, d·ªãch v·ª• du l·ªãch ƒëƒÉng k√Ω tr·ª±c tuy·∫øn.

Trong c√°c tr∆∞·ªùng h·ª£p n√Ýy, kh√°ch h√Ýng s·ª≠ d·ª•ng d·ªãch v·ª• th∆∞·ªùng tr·∫£ ti·ªÅn tr·ª±c ti·∫øp cho DN ·ªü n∆∞·ªõc ngo√Ýi, sau ƒë√≥ DN n∆∞·ªõc ngo√Ýi n√Ýy l·∫°i chuy·ªÉn ti·ªÅn ph√≤ng cho kh√°ch s·∫°n, c∆° s·ªü l∆∞u tr√∫... n√™n kh√≥ x√°c ƒë·ªãnh giao d·ªãch c≈©ng nh∆∞ doanh thu c·ªßa DN n∆∞·ªõc ngo√Ýi ƒë·ªÉ t√≠nh, kh·∫•u tr·ª´ ti·ªÅn thu·∫ø.

M·∫∑c d√π, ch∆∞a c√≥ s·ªë li·ªáu th·ªëng k√™ ƒë·∫ßy ƒë·ªß nh∆∞ng ch·∫Øc ch·∫Øn n·∫øu t√¨nh tr·∫°ng n√Ýy k√©o d√Ýi, NSNN th·∫•t thu l√Ý kh√¥ng nh·ªè, khi s·ª± ph·ªëi h·ª£p gi·ªØa ng√Ýnh Thu·∫ø v·ªõi c√°c b·ªô, ng√Ýnh li√™n quan ƒë·ªÉ tƒÉng c∆∞·ªùng hi·ªáu qu·∫£ qu·∫£n l√Ω thu NSNN ƒë·ªëi v·ªõi ho·∫°t ƒë·ªông TMƒêT v·∫´n c√≤n h·∫°n ch·∫ø nh∆∞ hi·ªán nay.

¬Ý

IV. Một số khuyến nghị về quản lý thuế đối với thương mại điện tử

¬Ý

ƒê·ªÉ gi·∫£i quy·∫øt nh·ªØng t·ªìn t·∫°i, h·∫°n ch·∫ø v√Ý n√¢ng cao hi·ªáu qu·∫£ qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi ho·∫°t ƒë·ªông TMƒêT, c·∫ßn t·∫≠p trung th·ª±c hi·ªán c√°c gi·∫£i ph√°p tr·ªçng t√¢m sau:

1.¬ÝC∆° quan qu·∫£n l√Ω thu·∫ø c·∫ßn c√≥ nghi√™n c·ª©u th·ª±c t·∫ø ph√°t tri·ªÉn c·ªßa c√¥ng ngh·ªá v√Ý nh·ªØng ·ª©ng d·ª•ng v·ªÅ TMƒêT ƒë√£ v√Ý ƒëang thay ƒë·ªïi h√Ýng ng√Ýy, h√Ýng gi·ªù ƒë·ªùi s·ªëng x√£ h·ªôi.

ƒê·ªìng th·ªùi, c·∫ßn d·ª± b√°o, x√¢y d·ª±ng danh m·ª•c c·ª• th·ªÉ v·ªÅ nh·ªØng lƒ©nh v·ª±c s·∫Ω tham gia v√Ýo ho·∫°t ƒë·ªông TMƒêT, ƒë∆∞a ra ƒë∆∞·ª£c nh·ªØng ph∆∞∆°ng √°n ƒë·ªÅ xu·∫•t nh·ªØng ch√≠nh s√°ch qu·∫£n l√Ω thu·∫ø v·ª´a c√≥ t√≠nh cƒÉn c∆° ƒë·ªëi v·ªõi lo·∫°i h√¨nh TMƒêT, v·ª´a ph·∫£i c√≥ nh·ªØng ch√≠nh s√°ch thu·∫ø linh ho·∫°t th√≠ch ·ª©ng k·ªãp th·ªùi v·ªõi xu th·∫ø thanh to√°n qua m·∫°ng ng√Ýy c√Ýng tƒÉng c·ªßa x√£ h·ªôi.

¬Ý

2.¬ÝTƒÉng c∆∞·ªùng tr√°ch nhi·ªám ph·ªëi h·ª£p c·ªßa c√°c c∆° quan qu·∫£n l√Ω nh∆∞ B·ªô Th√¥ng tin v√Ý Truy·ªÅn th√¥ng, B·ªô C√¥ng Th∆∞∆°ng, B·ªô C√¥ng an, Ng√¢n h√Ýng Nh√Ý n∆∞·ªõc...; c√°c c√¥ng ty vi·ªÖn th√¥ng, c√¥ng ty ho·∫°t ƒë·ªông trong lƒ©nh v·ª±c c√¥ng ngh·ªá th√¥ng tin, truy·ªÅn d·∫´n, cung c·∫•p h·∫° t·∫ßng m·∫°ng‚Ķ trong vi·ªác trao ƒë·ªïi, thu th·∫≠p th√¥ng tin c·ªßa c√°c ƒë∆°n v·ªã c√≥ ho·∫°t ƒë·ªông TMƒêT, th√¥ng tin v·ªÅ vi·ªác ƒëƒÉng k√Ω website s√Ýn TMƒêT, ƒëƒÉng k√Ω t√™n mi·ªÅn, thu√™ m√°y ch·ªß, thu√™ ƒë∆∞·ªùng truy·ªÅn d·∫´n, thanh to√°n qua ng√¢n h√Ýng...

ƒê√¢y l√Ý nh·ªØng n·ªôi dung quan tr·ªçng m√Ý B·ªô T√Ýi ch√≠nh ƒëang ƒë·ªÅ xu·∫•t t·∫°i D·ª± √°n Lu·∫≠t Qu·∫£n l√Ω thu·∫ø (s·ª≠a ƒë·ªïi) ƒë·ªÉ tr√¨nh Ch√≠nh ph·ªß tr√¨nh Qu·ªëc h·ªôi xem x√©t, th√¥ng qua trong nƒÉm 2019, qua ƒë√≥ ƒë·ªÉ x√°c ƒë·ªãnh c√°c h√Ýnh vi vi ph·∫°m ph√°p lu·∫≠t thu·∫ø v√Ý k·ªãp th·ªùi c√≥ bi·ªán ph√°p x·ª≠ l√Ω nh·∫±m n√¢ng cao t√≠nh tu√¢n th·ªß c·ªßa ng∆∞·ªùi n·ªôp thu·∫ø.

¬Ý

3. X√¢y d·ª±ng c∆° s·ªü d·ªØ li·ªáu v√Ý tri·ªÉn khai r·ªông r√£i c√°c d·ªãch v·ª• thu·∫ø ƒëi·ªán t·ª≠ nh∆∞ khai thu·∫ø ƒëi·ªán t·ª≠, ho√° ƒë∆°n ƒëi·ªán t·ª≠, n·ªôp thu·∫ø online, ƒëƒÉng k√Ω ng√Ýnh ngh·ªÅ kinh doanh c·ªßa c√°c DN s√°t v·ªõi ho·∫°t ƒë·ªông kinh doanh th·ª±c t·∫ø.

Ngo√Ýi ra, c·∫ßn nghi√™n c·ª©u, ph√°t tri·ªÉn c√¥ng c·ª• t√¨m ki·∫øm internet th√¥ng minh tr√™n c√°c trang web c√≥ ho·∫°t ƒë·ªông TMƒêT ƒë·ªÉ x√°c ƒë·ªãnh ho·∫°t ƒë·ªông TMƒêT ch∆∞a ƒë∆∞·ª£c k√™ khai thu·∫ø; Ghi ch√©p c√°c k·∫øt qu·∫£ l√Ým b·∫±ng ch·ª©ng ƒë·ªÉ s·ª≠ d·ª•ng trong qu√° tr√¨nh t√≠nh thu·∫ø v√Ý thanh tra, ki·ªÉm tra‚Ķ ph·ª•c v·ª• qu·∫£n l√Ω thu·∫ø theo c√¥ng ngh·ªá t√¨m ki·∫øm v√Ý th√¥ng l·ªá qu·∫£n l√Ω thu·∫ø v·ªÅ TMƒêT c·ªßa c√°c n∆∞·ªõc ph√°t tri·ªÉn.

ƒê·ªìng th·ªùi, tƒÉng c∆∞·ªùng c√°c gi·∫£i ph√°p t·∫°o thu·∫≠n l·ª£i, gi·∫£m th·ªùi gi·∫£m th·ªùi gian tu√¢n th·ªß v·ªÅ thu·∫ø. Tr√™n th·ª±c t·∫ø, B·ªô T√Ýi ch√≠nh ƒëang tr√¨nh Ch√≠nh ph·ªß ƒê·ªÅ √°n tri·ªÉn khai s·ª≠ d·ª•ng h√≥a ƒë∆°n ƒëi·ªán t·ª≠. Khi ƒë∆∞·ª£c th·ª±c hi·ªán, ƒë·ªÅ √°n n√Ýy s·∫Ω g√≥p ph·∫ßn tƒÉng hi·ªáu qu·∫£ vi·ªác qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi ho·∫°t ƒë·ªông TMƒêT.

¬Ý

4.¬Ý¬ÝTƒÉng c∆∞·ªùng c√¥ng t√°c r√Ý so√°t, thanh tra c√°c ƒë·ªëi t∆∞·ª£ng m·ªõi ph√°t sinh t·ª´ ho·∫°t ƒë·ªông kinh doanh qua m·∫°ng kh√¥ng c√≥ c∆° s·ªü th∆∞·ªùng tr√∫ t·∫°i Vi·ªát Nam ƒë·ªÉ x√¢y d·ª±ng c∆° ch·∫ø qu·∫£n l√Ω ph√π h·ª£p v·ªõi th√¥ng l·ªá qu·ªëc t·∫ø, ch·ªëng th·∫•t thu thu·∫ø.

Th·ª±c hi·ªán √°p d·ª•ng qu·∫£n l√Ω r·ªßi ro trong qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi ho·∫°t ƒë·ªông TMƒêT, t·ªïng h·ª£p c√°c h√Ýnh vi tr·ªën/tr√°nh thu·∫ø ph·ªï bi·∫øn c·ªßa ng∆∞·ªùi n·ªôp thu·∫ø, ph√¢n lo·∫°i ng∆∞·ªùi n·ªôp thu·∫ø theo c√°c nh√≥m ƒëi·ªÉn h√¨nh ƒë·ªÉ c√≥ c√°c bi·ªán ph√°p qu·∫£n l√Ω thu·∫ø ph√π h·ª£p.

ƒê·ªëi v·ªõi ng∆∞·ªùi n·ªôp thu·∫ø l√Ý nh·ªØng DN c√≥ r·ªßi ro l·ªõn v·ªÅ thu·∫ø, c·∫ßn tƒÉng c∆∞·ªùng thanh tra, ki·ªÉm tra; ƒê·ªëi v·ªõi ng∆∞·ªùi n·ªôp thu·∫ø l√Ý c√°c c√° nh√¢n kinh doanh nh·ªè l·∫ª tham gia v√Ýo c√°c giao d·ªãch nh·ªè l·∫ª, s·ªë l∆∞·ª£ng l·ªõn v√Ý gi√° tr·ªã giao d·ªãch th·∫•p, s·∫Ω ƒë·∫©y m·∫°nh c√¥ng t√°c tuy√™n truy·ªÅn, gi√°o d·ª•c ƒë·ªÉ h·ªç ch·∫•p h√Ýnh ph√°p lu·∫≠t thu·∫ø ƒë·∫ßy ƒë·ªß.

Ngo√Ýi ra, c·∫ßn ƒë·∫©y m·∫°nh vi·ªác tri·ªÉn khai ƒë·ªìng b·ªô v√Ý r·ªông r√£i c√°c d·ªãch v·ª• thu·∫ø ƒëi·ªán t·ª≠ nh∆∞ khai thu·∫ø, n·ªôp thu·∫ø ƒëi·ªán t·ª≠, ho√° ƒë∆°n ƒëi·ªán t·ª≠ ƒë·ªÉ t·∫°o ƒëi·ªÅu ki·ªán cho TMƒêT ph√°t tri·ªÉn.

¬Ý

5. X√¢y d·ª±ng c√°c ch∆∞∆°ng tr√¨nh ƒë√Ýo t·∫°o chuy√™n s√¢u nh·∫±m trang b·ªã cho c√¥ng ch·ª©c thu·∫ø c√°c ki·∫øn th·ª©c v·ªÅ TMƒêT v√Ý c√¥ng ngh·ªá th√¥ng tin; ƒê√Ýo t·∫°o v·ªÅ k·ªπ nƒÉng khai th√°c d·ªØ li·ªáu ƒëi·ªán t·ª≠ ƒë·ªÉ ph·ª•c v·ª• ho·∫°t ƒë·ªông thanh tra, gi·∫£m th·ªùi gian thanh tra t·∫°i c√°c c∆° s·ªü kinh doanh; T·ªï ch·ª©c ƒë√Ýo t·∫°o ngo·∫°i ng·ªØ, c√¥ng ngh·ªá th√¥ng tin v√Ý k·ªπ nƒÉng thanh tra, ki·ªÉm tra b·∫±ng ph∆∞∆°ng ph√°p m√°y t√≠nh cho c√°c c√¥ng ch·ª©c; ƒë·ªÉ n√¢ng cao nƒÉng l·ª±c qu·∫£n l√Ω cho c√°c c√°n b·ªô c√¥ng t√°c qu·∫£n l√Ω thu·∫ø trong lƒ©nh v·ª±c TMƒêT.

S√°u l√Ý,¬ÝtƒÉng c∆∞·ªùng trao ƒë·ªïi th√¥ng tin v·ªõi c∆° quan Thu·∫ø c√°c n∆∞·ªõc v√Ý v√πng l√£nh th·ªï ƒë√£ k√Ω Hi·ªáp ƒë·ªãnh tr√°nh ƒë√°nh thu·∫ø 2 l·∫ßn v·ªõi Vi·ªát Nam (trong ƒë√≥ c√≥ ƒêi·ªÅu kho·∫£n v·ªÅ trao ƒë·ªïi th√¥ng tin). ƒê√¢y l√Ý khung ph√°p l√Ω quan tr·ªçng ƒë·ªÉ Vi·ªát Nam th·ª±c hi·ªán trao ƒë·ªïi th√¥ng tin v·ªõi c√°c n∆∞·ªõc ph·ª•c v·ª• c√¥ng t√°c qu·∫£n l√Ω thu·∫ø ƒë·ªëi v·ªõi c√°c giao d·ªãch TMƒêT qua bi√™n gi·ªõi B2B v√Ý B2C.

Ngo√Ýi ra, ƒë·ªÉ ƒë·∫£m b·∫£o c√¥ng t√°c qu·∫£n l√Ω thu thu·∫ø trong lƒ©nh v·ª±c TMƒêT ƒë·∫°t hi·ªáu qu·∫£ cao ƒë·ªëi v·ªõi c√°c t·ªï ch·ª©c n∆∞·ªõc ngo√Ýi (kh√¥ng c√≥ c∆° s·ªü th∆∞·ªùng tr√∫ t·∫°i Vi·ªát Nam) c√≥ th·ªÉ nghi√™n c·ª©u b·ªï sung th√™m ƒëi·ªÅu kho·∫£n H·ªó tr·ª£ thu thu·∫ø theo m·∫´u Hi·ªáp ƒë·ªãnh thu·∫ø m·ªõi c·ªßa T·ªï ch·ª©c H·ª£p t√°c v√Ý Ph√°t tri·ªÉn kinh t·∫ø (OECD) v√Ýo m·∫´u Hi·ªáp ƒë·ªãnh tr√°nh ƒë√°nh thu·∫ø hai l·∫ßn gi·ªØa Vi·ªát Nam v·ªõi c√°c n∆∞·ªõc v√Ý v√πng l√£nh th·ªï. ¬Ý¬Ý¬Ý¬Ý¬Ý¬Ý¬Ý¬Ý¬Ý¬Ý

¬Ý

T√Ýi li·ªáu tham kh·∫£o:

1. Lu·∫≠t Giao d·ªãch ƒëi·ªán t·ª≠ s·ªë 51/2005/QH11 ng√Ýy 29/11/2005 c·ªßa Qu·ªëc h·ªôi n∆∞·ªõc C·ªông h√≤a X√£ h·ªôi Ch·ªß nghƒ©a Vi·ªát Nam (c√≥ hi·ªáu l·ª±c ng√Ýy 01/3/2006);

2. Nghị định số 57/2006/NĐ-CP tháng 6/2006 của Chính phủ về thương mại điện tử;

3. Ngh·ªã ƒë·ªãnh s·ªë 27/2007/Nƒê-CP ng√Ýy 23/02/2007 c·ªßa Ch√≠nh ph·ªß v·ªÅ giao d·ªãch ƒëi·ªán t·ª≠ trong ho·∫°t ƒë·ªông t√Ýi ch√≠nh;

4. Ngh·ªã ƒë·ªãnh s·ªë 26/2007/Nƒê-CP ng√Ýy 15/02/2007 c·ªßa Ch√≠nh ph·ªß quy ƒë·ªãnh chi ti·∫øt thi h√Ýnh Lu·∫≠t Giao d·ªãch ƒëi·ªán t·ª≠ v·ªÅ ch·ªØ k√Ω s·ªë v√Ý d·ªãch v·ª• ch·ª©ng th·ª±c ch·ªØ k√Ω s·ªë;

5. Ngh·ªã ƒë·ªãnh s·ªë 35/2007/Nƒê-CP ng√Ýy 08/03/2007 c·ªßa Ch√≠nh ph·ªß v·ªÅ giao d·ªãch ƒëi·ªán t·ª≠ trong ho·∫°t ƒë·ªông ng√¢n h√Ýng;

6. Ngh·ªã ƒë·ªãnh s·ªë 52/2013/Nƒê-CP ng√Ýy 16/5/2013 c·ªßa Ch√≠nh ph·ªß v·ªÅ th∆∞∆°ng m·∫°i ƒëi·ªán t·ª≠ thay th·∫ø cho Ngh·ªã ƒë·ªãnh s·ªë 57/2006/Nƒê-CP.

¬Ý

Nguồn: Tapchitaichinh.vn

¬Ý

¬Ý

¬Ý

¬Ý